アパートや貸家などの家賃収入がある方は、不動産収入として確定申告を行う必要があります。初めての人でもこれを読めば不動産収入の確定申告が分かるいろはをお届けします。

不動産収入の確定申告の基礎

まずは不動産収入がある方が行う確定申告の基礎事項についてご紹介します。不動産収入とは何をさすのか、またどのような税金が課せられるのかを知りましょう。

不動産収入とは?

具体的には以下のものが不動産収入に当たります。

・土地の不動産貸付による地代収入

・建物(アパート、貸家、マンションなど)

・地上権収入(自分の土地上に他者が地上権を取得し、工作物や竹木を設置することへの対価)

・保有する船舶や航空機の貸付による対価

もっともポピュラーなアパートなどの貸付もそうですが、下記も条件付きながら不動産収入に当たりますので知っておいてください。

・敷金及び保証金(返却する必要がないもののみ)

・電気代、水道代、美装費(共益費の名目で受領する場合のみ)

・契約更新料

不動産収入に課せられる2つの税金

不動産収入に対しては2つの税金が課せられます。1つ目は所得税です。不動産収入ももちろん所得として認識されるためです。そのため、所得税額は個人事業での所得と不動産所得を合算したものに対して課せられるようになります。これらに加えて課せられるもう1つの税金は住民税です。

つまり所得税、住民税の双方に不動産収入が影響してくるということを覚えておきましょう。

不動産収入の計算実務

次に、不動産収入はどのように計算していけばいいのか、また計上日がいつになるのか、具体的な計算実務についてご説明します。

また計算する際に知っておきたい「不動産収入に含まれるもの」と「経費として認められるもの、そうでないもの」についてもあわせてご確認ください。

不動産収入の計算方法と計上日

まず不動産収入を算出するための、計算式を以下にご紹介します。

総収入額-必要経費-青色申告特別控除額=不動産収入

※上記の総収入額は前述した通り、個人事業での収入も含む

また注意すべきなのは計上日です。家賃は毎月25日などと支払日は契約で決められていますが、支払者によっては滞納や、遅延が生じることもあります。しかしこの場合も契約上の支払日に計上します。万が一支払日が契約で定められていない場合は、受領した日となります。

敷金などの権利金の計上に関しては、不動産の借主に返却が不要となった日が計上日です。

不動産収入に含まれるもの

不動産収入に含まれるものについて、簡単にここでおさらいしておきましょう。

・地代収入

・建物(アパート、貸家、マンションなど)の家賃収入

・権利金(敷金・補償金などで返還不要のもの)

・礼金

・更新料

・電気代、水道代や清掃費など(名目が共益費のもの)

その年の1月1日から12月31日までの間に上記の収入として計上すべきものが対象です。

必要経費として認められるものと認められないもの

次に、収入から差し引く必要経費について見ていきましょう。考え方としては「不動産収入と直接関係する費用であり、かつご家庭での経費と明確に区分できるもの」です。つまり支出全てが経費にできるわけではありません。

まずは必要経費として認められるものの例を以下にご紹介します。

・広告宣伝費(入居者募集に伴うもの)

・減価償却費

・建物の建築及び土地購入にかかる借入金金利(事業開始後のものに限る)

・建物共用部分における水道光熱費

・土地及び建物にかかる税金(固定資産税・都市計画税)

・事業税

・修繕費(リフォームは除く)

・損害保険料(該当年度分のみ)

・不動産会社へ支払う管理手数料や管理組合への管理費

・税理士・弁護士への報酬(不動産賃貸に関係するもの)

・立退料

・収入印紙代

・通信費(不動産会社や入居者との間に発生するもの)

・その他雑費(消耗品、清掃にかかる費用など)

次に、必要経費に含まれないものは以下のものです。

・税金(住民税、所得税)

・借入金のうち元本返済額

・不動産事業に関連しない支出

不動産収入の確定申告と減価償却

今度は不動産収入の確定申告と、その際に必要な減価償却について詳しくご紹介します。

減価償却とは?

減価償却は不動産における建物や設備といった資産に対して行います。長年使用していると新築の時に比べて価値は下がってきます。そのため、新築時と10年後の価値が同じということはあり得ません。そこで耐用年数に合わせた価値で見積もり、その価値の減少額を必要経費に計上するのです。

耐用年数などは建築構造などによって、15年、20年などと定められています。これらは国税庁のホームページを確認しましょう。

国税庁:https://www.keisan.nta.go.jp/survey/publish/34255/faq/34311/faq_34353.php

例えば、建物の価値が2,000万円、耐用年数が20年の場合、1年に10万円ずつ価値が減少するという計算になります。

減価償却の2つの計算方法

減価償却を行うに当たっての実際の計算方法は、「定額法」と「定率法」という2つの方法があります。しかし、平成10年の4月1日以降に取得した建物に関しては「定額法」に統一されています。

定額法の計算方法は以下の通りとなっています。

取得価額×定額法の償却率

(例)取得価額100万円、耐用年数10年、定額法の償却率0.100

¥1,000,000×0.100=¥100,000

つまり¥100,000ずつを10年間で減価償却していくようになります。

不動産収入の確定申告の流れ

続いて不動産収入の確定申告の流れと必要な書類についてご紹介します。

具体的な流れは以下の4ステップです。

1.必要書類の準備→2.決算書作成→3.確定申告書作成→4.申請

不動産収入の確定申告に必要な書類

1ステップ目の必要書類は以下の通りです。

・売買契約書

・固定資産税通知書

・証券(火災保険など)

・借入返済予定表

・賃料入金明細(不動産の管理を外注で頼んだ場合)

・修繕に関する書類(見積書、請求書、領収書)

・賃貸契約書

・その他収入に関する書類

・経費の領収書(消耗品費など)

不動産収入以外にも所得がある方は、源泉徴収票の準備も必要です。

決算書及び確定申告書作成

2ステップ目の決算書作成についてご紹介します。

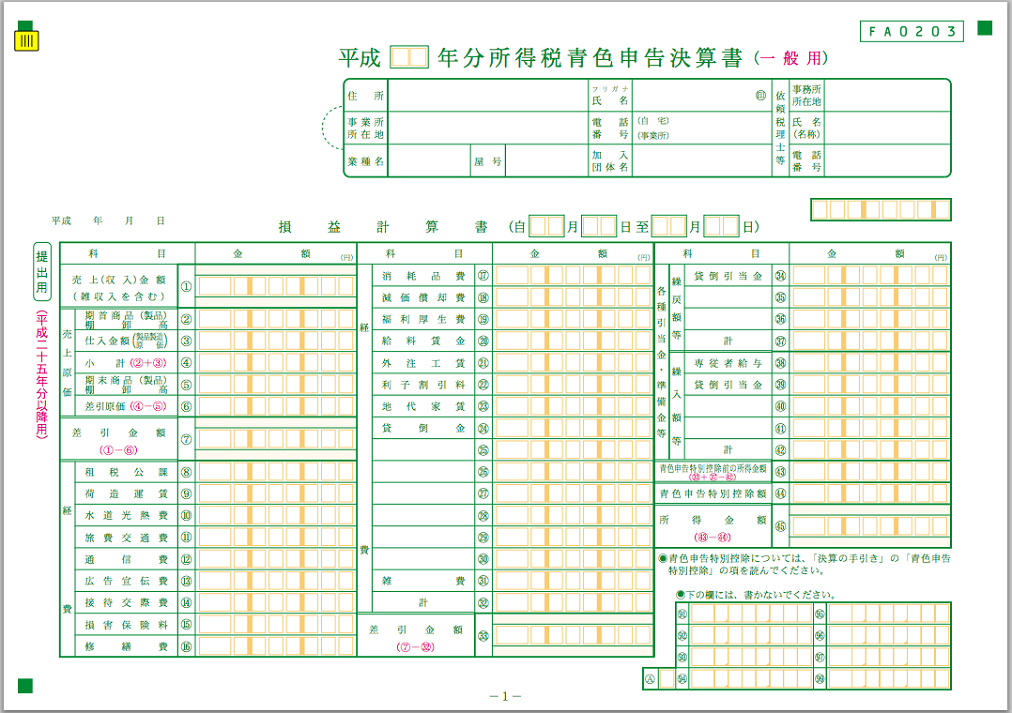

不動産所得に関しては「青色申告決算書」を使用します。ただし事前に「青色申告承認申請書」を税務署に提出しておく必要がありますので覚えておきましょう。

青色申告決算書のフォーマットをみると青色申告特別控除という項目が右下にあります。

出典:https://www.freee.co.jp/knowledge/final-return/prepare/hituyousyorui/

10万円控除と65万円控除の2パターンがあります。不動産経営を事業として行い、かつ正規の簿記記帳を行っている場合は65万円控除ですが、それ以外は10万円控除となります。詳しくは下記の国税庁ホームページをご覧になって下さい。

国税庁:http://www.nta.go.jp/taxanswer/shotoku/1373.htm

必要書類を揃え、かつ「青色申告決算書」を作成した後に、3ステップ目の確定申告書を作成していきます。下記ホームページにある「確定申告書等作成コーナー」から作成できます。

確定申告書等作成コーナー:https://www.keisan.nta.go.jp/h27/ta_top.htm#bsctrl

ちなみに不動産収入の場合は「確定申告書B」を使用しますので間違わないようにしましょう。

不動産収入の確定申告の時期と納税期限

確定申告書が作成できたらいよいよ4ステップ目の確定申告申請になります。不動産収入の確定申告の時期も、個人事業などによる確定申告と同様です。

基本的に毎年2月16日〜3月15日の約1カ月間に行い、納税の期限は3月15日です。確定申告をしたものの納税をうっかり忘れるということがないように、確定申告と同時に支払いも済ませましょう。

不動産事業がたとえ赤字であっても確定申告は必要ですので覚えておいてください。

相続などで不動産を取得したり、新しい事業として不動産事業を始めた方は忘れずに確定申告を行いましょう。確定申告自体は個人事業と変わりませんが、日頃から収入及び経費を帳簿つけする必要があります。

うっかり忘れていたということがないように、会計ソフトなどを利用して日々、もしくは週に1度は入力をしておくことをお勧めします。