今回は、確定申告書類の書き方について詳しくご紹介するとともに、間違えた時役立つ修正申告についても詳しくご紹介していきたいと思います。

収支内訳書の書き方

それではまず、収支内訳書、青色申告決算書の書き方についてご紹介していきたいと思います。

白色申告の場合

収支内訳書1ページ目は、1年の売り上げ・経費・所得を記入し、2ページ目は、取引先ごとに売り上げ・仕入れなどを記入するとともに、減価償却の詳細を記入していきます。

1.まず、平成○年分収支内訳書という○の部分に、26年分であれば、26と記入します。

2.提出した日付、(白○月○日 至○月○日)には、集計した期間(白1月1日 至12月31日)と記入するようにして下さい。

3.それでは、住所や氏名などの個人情報を記入していきましょう。

4.次に、収入金額・売上額、原価を記入していきます。家事消費については、家事のために商品を消費した場合などに記入するようにして下さい。

5.経費は、勘定科目ごとに記入していきますが、勘定科目を追加することもできます。その場合は、空欄に勘定科目と名称、金額を記入します。

6.経費記入欄の最後に、専従者(家族従業員)控除を記入する欄がありますが、個人のみの方で、従業員がいない場合は記入する必要がありません。

7.給料賃金の内訳の欄についても、従業員がいる場合のみ記入するようにして下さい。

8.税理士・弁護士の報酬・料金の内訳欄には、支払先・金額について記入します。

2ページ目については、売上金額の明細と仕入れ金額の明細などを記入していきます。減価償却費については、10万円以上、または耐用年数が1年以上のものを購入した際は、減価償却費として経費に少しずつ計上していきましょう。

青色申告の場合

青色申告の1ページ目

収支内訳書ではなく、青色申告決算書となっていますが、白色申告の収支内訳書とほとんど同じ内容を記入します。ただ、青色申告の場合は、青色申告特別控除額を記入する欄がありますので、10万円または65万円と記入し、所得金額についても記入して下さい。

・2ページ目

2ページ目は、月別の売上金額・仕入れ金額について記入していきます。給料賃金の内訳については、従業員がいる場合のみ記入して下さい。

・3ページ目

3ページ目は、減価償却費や利子割引料などの内訳を記入していきます。ここまで見ると、白色申告の場合、2ページでおさまるところを、青色申告の場合は、それぞれの項目を1つ1つ詳細に記入するようになっていることが分かりますね。

賃借対照表について

賃借対照表については、青色申告の場合のみ記入する必要のあるものです。ただ、青色申告の場合でも、控除額が10万円の場合には記入する必要はありません。

内容については、資産や負債、資本などについて詳細を記入する他、製造業の方の場合のみ、原価を記入する必要があります。

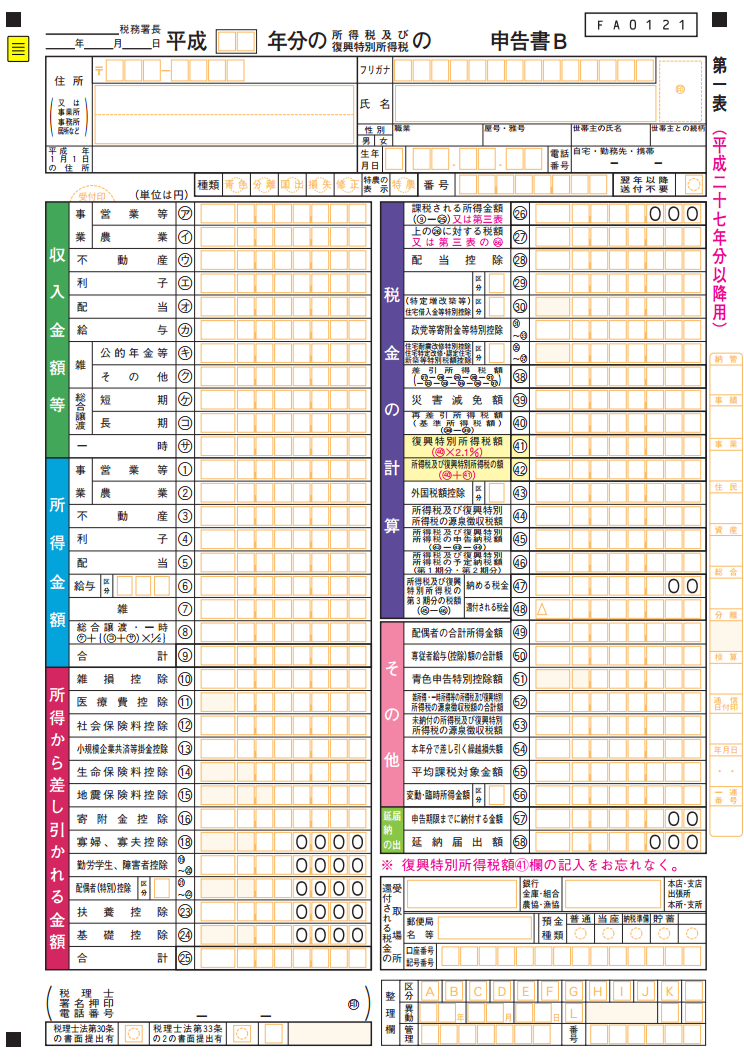

確定申告書Bの書き方

第一表

・収入金額等

・所得金額

・所得から差し引かれる金額

・税金の計算

・その他

・還付される税金の受取場所

これらの項目について記入していきます。還付される税金の受取場所という欄には、税金の還付を受けられる場合にのみ、銀行口座などの情報を記入して下さい。

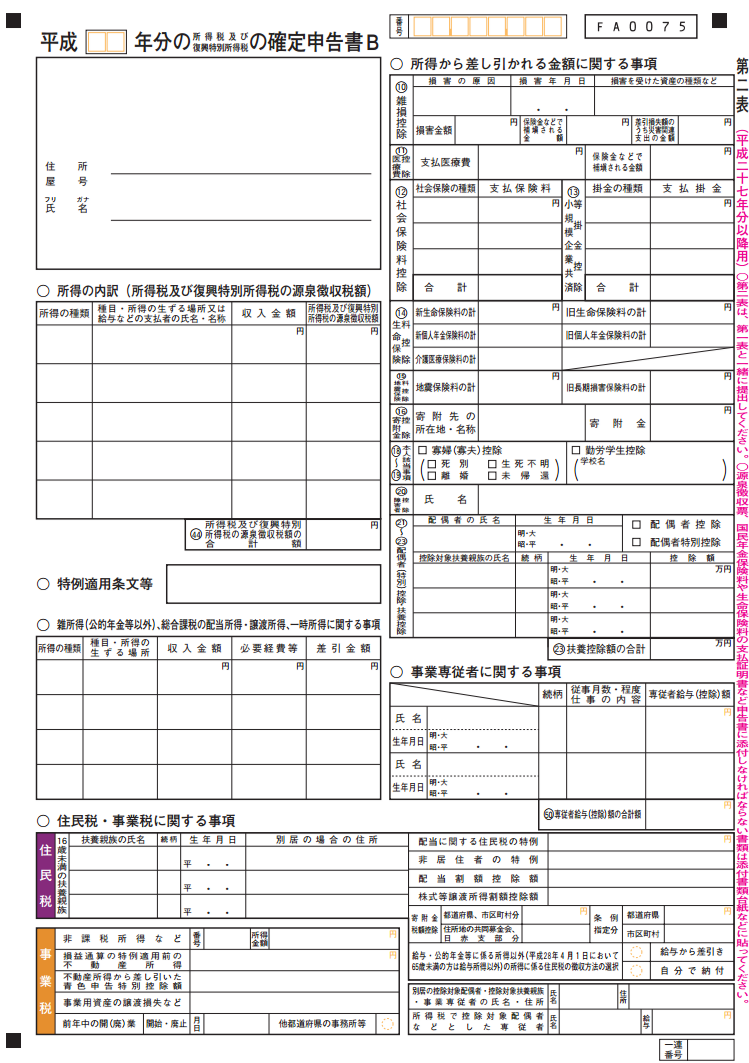

第二表

・所得の内訳

・雑所得

・所得から差し引かれる金額に関する事項

・事業専従者に関する事項

・住民、事業税に関する事項

2ページ目は、これらの項目について記入していきます。雑所得については、本業以外に所得がある場合に記入して下さい。

修正申告について

確定申告の書類を全て記入し、提出した後に間違いに気づくこともありますよね。そんな時は、訂正、または修正申告を行いましょう。

・訂正申告…確定申告の期日内

・修正申告…確定申告の期日が過ぎている場合

金額の計算が間違っていると、税金を多く納めることになってしまう場合もあります。正しい金額を記入し、再度提出することで納め過ぎた税金が還付されることもありますので、計算間違いのないよう丁寧に記入するようにして下さいね。