多くの方がなんらかの生命保険に入られていることかと思います。会社員の頃は、会社から書類が渡され、生命保険控除の申請をしていたものの、個人事業者になるとやり方が異なります。

せっかくもらえる控除を漏らすことなく受けるために、確定申告における生命保険控除の基本を知っておきましょう。

生命保険料控除の基礎をおさらい

まずは生命保険料控除とは何か、そして控除を受けることが可能な生命保険の種類、さらには控除対象になるための条件についておさらいしてきましょう。

生命保険料控除とは?

生命保険料控除というのは、民間企業が運営している生命保険や共済といったものに加入している方が対象となる所得控除です。

1年間に支払った生命保険の金額のうち、一定額が同じ年の所得から控除されます。同時に所得税と住民税が軽減されるというメリットがあります。

ただし、これは生命保険などに加入していれば自動的に控除が受けられるものではありません。会社員の方はその年の年末調整時に、そして個人事業者などは確定申告において申請を行う必要があります。

生命保険料控除対象の保険

次に生命保険料控除の対象となる保険の種類をご紹介します。大きく分けて3つの種類があります。

1つ目は多くの方が加入されている一般的な生命保険料です。2つ目は介護医療保険と呼ばれるものです。ガン保険は介護医療保険に含まれます。3つ目は、国民年金が手薄であることから注目されている個人年金保険料です。ちなみに学資保険も1つ目の生命保険料に該当しますので知っておいてください。

生命保険料控除対象となるための条件

では、生命保険料控除対象となるための条件を見ていきましょう。

1つ目は、実際に控除を受けようとする生命保険料を申請者自身が支払っていることです。2つ目は、付保している保険の受取人が次の3者のいずれかであることです。保険料を支払っている人、その配偶者もしくは親族の場合に限ります。

実際に保険料の控除証明書には、保険金の受取人の名前に続柄などの記載がありませんが、ここは大事なポイントです。

例えば他人が保険料の受取人となっている場合は、保険料控除の申請を行うことはできません。しかし、配偶者であれば可能であることから、妻の生命保険料を夫が支払っている場合は夫が保険料控除を申請し受けることができます。

生命保険料控除を確定申告で行おう

では生命保険料控除を確定申告で行う際の必要書類や記入金額はどの額なのかなどについてご紹介していきます。

生命保険料控除に必要な書類は?

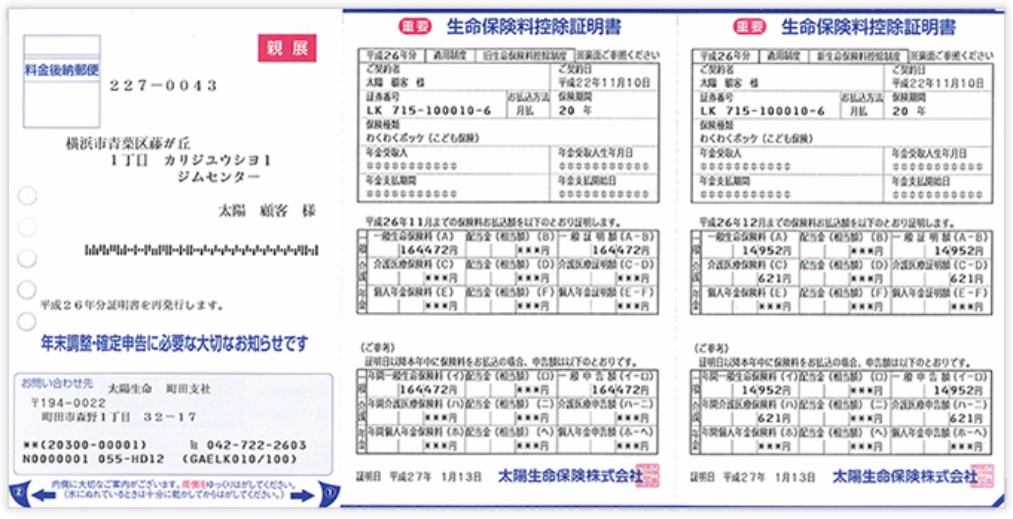

まず生命保険料控除を申請するために欠かせない書類が「生命保険料控除証明書」です。

契約している保険会社から11月頃から自宅にハガキや封筒で届くものもあれば、最近ではインターネット上でログインして「生命保険料控除証明書」をオンラインで取得する方法を取っている保険会社もあります。

いずれにしても、自身がかけている保険の控除証明はその年の3月の確定申告が終わるまでは捨てずに大事にとっておいてください。引っ越しをしたなどの理由で「生命保険料控除証明書」が届かない場合は、保険会社に連絡をして必ず再送してもらうようにしてください。また、万が一紛失した場合も再送を依頼しましょう。

「生命保険料控除証明書」は原本が必要ですので覚えておいてください。

ちなみに名前が変わっていたり姓が変わっている場合でも、心配することはありません。前の名前で発行されたものでも申告は可能です。

生命保険料控除における記入金額は?

みなさんが迷いがちなのが、生命保険料の申告額にどちらの額を記載すればいいかという点ででしょう。

お手元に届く「生命保険料控除証明書」には下記の例の通り2つの保険料が記載されています。

出典:https://www.taiyo-seimei.co.jp/customer/kakushu_l/info21.html

これは証明額と申告額の2つが記載されています。結論から申し上げますと、申告額が記載すべき金額です。証明額というのは、生命保険料控除証明書が発行された時点で既に支払いがなされている額が記載されています。

一方の申告額というのは、その年の年末までに支払いを行った場合の総額が記載されていますので、解約などをしない限り申告額が記載すべき額です。

ちなみに万が一保険を途中解約した場合ですが、その際も保険料控除を受けることは可能です。保険会社からも自動的に控除証明書が送られてきますので、もし届かない場合はお忘れなくご請求ください。

生命保険料控除の新と旧とは?

次に知っておきたいのが、生命保険料控除に記載されている新保険料と旧保険料についてです。あなたが契約している保険がどちらに当たるかで、控除を受けるための計算方法が異なります。つまり控除をうけられる金額変わってくるという訳です。

一般的に保険契約を結ばれたのが平成24年の1月1日以降の日付の物を新保険料といいます。それ以前の契約、つまり平成23年12月31日よりも前のものは旧保険料となります。

お手元に届いた「生命保険料控除証明書」を見れば、新・旧の記載あありますので、計算方法を間違えないようにしましょう。

生命保険料控除の計算と注意点

続いては、生命保険料控除を計算する方法とその際の注意点についてご紹介していきます。

生命保険料控除の計算方法

まずは前述でもご紹介した、新旧の保険料ごとの計算方法をご紹介していきます。計算は、最初にご紹介した保険料控除を受けることができる3つの保険料ごとに行います。ちなみに介護保険料は新しい保険であるため、新しかない点も知っておいてください。

新保険料の場合は生命保険、介護保険、年金保険の合計額をそれぞれ以下の計算式で計算していきます。

・保険料が20,000円以下の場合→支払合計額の全額

・保険料が20,001〜40,000円の場合→支払合計額×0.5+10,000円

・保険料が40,001〜80,000円の場合→支払合計額×0.25+20,000円

・保険料が80,001円以上以上の場合→一律40,000円

続いて旧保険料の場合の計算式で巣。

・保険料が25,000円以下の場合→支払合計額の全額

・保険料が25,001〜50,000円の場合→支払合計額×0.5+12,500円

・保険料が50,001〜100,000円の場合→支払合計額×0.25+25,000円

・保険料が100,001円以上の場合→一律50,000円

新旧両方の契約がある場合は、分けて計算してください。この方法で計算した3つの保険の控除限度額は12万円とかなり高額です。

確定申告書のどこに記入する?

最後に、確定申告において生命保険料控除を受ける場合に、どの欄に記入するのかを知っておきましょう。

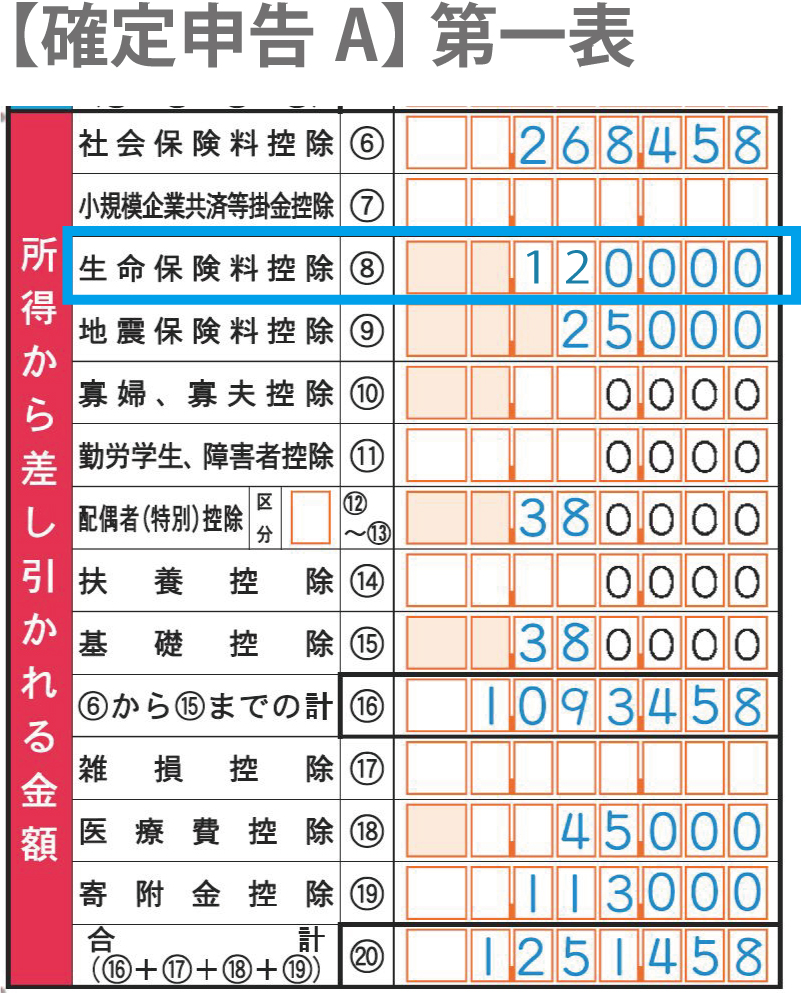

確定申告書Aの場合もBの場合も、第一表と第二表の両方に記載します。

第一表には、生命保険料控除という欄にご自分で計算した控除金額の合計を記載していきます。

出典:http://subaru-juku.com/final-return-life-insurance-premium-deduction-2334

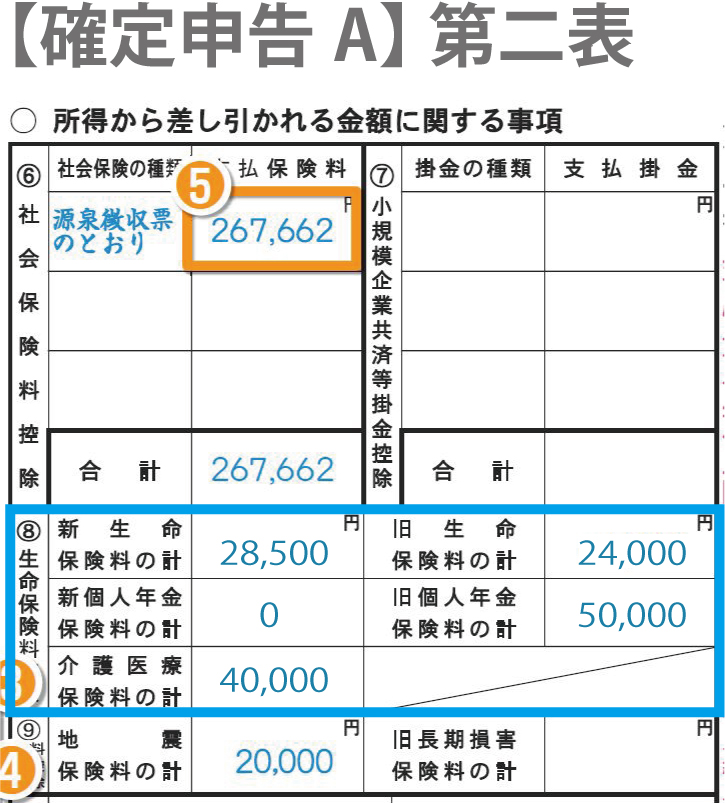

第二表の場合は、所得から差し引かれる金額に関する事項という欄に保険料の合計を記載していきます。

出典:http://subaru-juku.com/final-return-life-insurance-premium-deduction-2334

確定申告時に最大12万円の所得控除が受けられるというのは非常に大きなメリットです。忘れずに申告を行って下さい。