個人事業を廃業することになったけど、手続きや確定申告はどうすれば良いのでしょうか?そこで今回は、今回は個人事業の廃業をテーマにお話していきたいと思います。

廃業し、会社員として働く方も、法人として再出発する方も、廃業した年の確定申告では注意すべき点がたくさんあります。まずは、廃業の手続き方法についてみていきましょう。

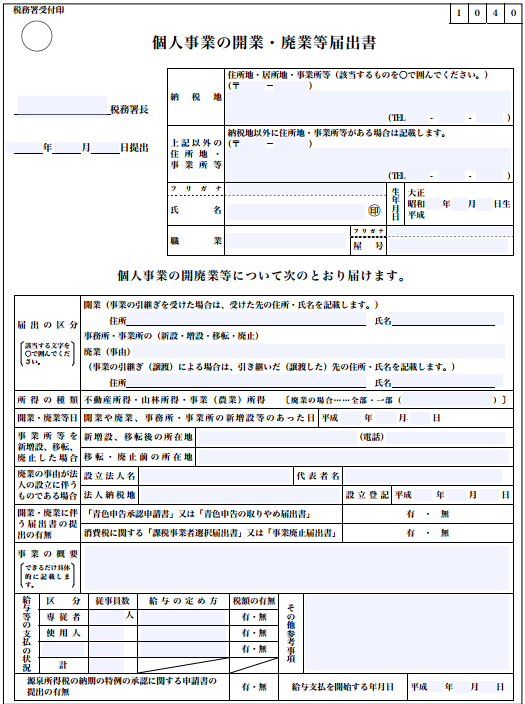

廃業の手続きに必要なもの

個人事業を廃業する場合、廃業することを税務署へ報告しなければなりません。その時に必要となるのが、「個人事業の開業・廃業等届出書」という書類になります。

廃業届出書で記入する内容

廃業届出書で記入する内容は、

・納税地の住所や氏名などの基本情報

・所得の種類

・廃業日

・法人設立のため廃業するのであれば、設立法人名などの情報

などとなっています。開業と廃業が同じ届出書で行うということには、驚かれる方も多いかもしれませんね。

その他の届出書

その他の届出書については、下記の場合必要になりますので、確認しておきましょう。

1. 青色申告者の場合…青色申告の取りやめ届出書

2. 消費税を納めていた場合…事業廃止届出書

3. 従業員がいた場合…給与支払事務所等の開設・移転・廃止の届出書

確定申告はどうすれば良い?

では本題である、廃業した年の確定申告についてお話していきましょう。

まず、確定申告については、廃業する前と同様に必要書類をそろえ、申告書類に記入し、提出という流れになります。(会計ソフトで申告書類を作成する)

ただし、個人事業を廃業し会社員へ転職された場合は、給与所得と事業所得を合算して申告しなければならないので注意が必要です。会社員の場合は年末調整によって所得税を納付するため、年末調整にて納めた所得税を差し引いて納付することになります。

所得が20万円以内の場合はどうなる?

基本的に確定申告が必要となるのは、年間所得が20万円を超える場合となっています。では、年度初めから廃業までの期間、所得額が20万円以下であった場合もこれに当てはまるのでしょうか。

答えは〇です。総所得が20万円を超えなければ、確定申告は必要ありません。しかし、たとえ総所得が20万円を超えない場合でも、確定申告しなければ損をしてしまう場合もあるのです。

1.事業に赤字があった場合

事業を廃業する理由はさまざまですが、赤字つづきで利益が出ないため廃業した場合は、年間所得額に関係なく確定申告を行いましょう。これは、確定申告することで、廃業後に得た給与所得から赤字をおぎなうことができるためです。

2.控除されるものがある場合

会社員の場合でも、医療費控除や寄付金控除などがある場合は、年末調整とは別で、個人的に確定申告しなければ還付されません。そのため、所得額に関係なく、控除が適用されるものがある場合は、必ず確定申告してくださいね。

廃業時期はいつがベスト?

廃業後、「経費を計上できない!」なんて落し穴にはまることがあります。事業を廃業した場合、一ヶ月以内に廃業届を提出するようになっていますが、廃業届が受理された後に、おもわぬ経費が…なんて場合もありますよね。

このような事態を防ぐためには、廃業時期を年末付近にすることがポイントになります。もちろん、廃業していても、経費として認めてもらえるものもあるため、必ずしもすべての経費が認められないわけではありません。

しかし、万が一のことを考えると、

・年末付近での廃業

・廃業した年度中にて経費計上をすませてしまう

という方法を利用した方が良いと言えるでしょう。廃業後、あらたな事業を始める方も、会社員として働く方も、スッキリと新しいスタートをきるためには、確定申告をきちんと行うことが大切ですよ。