不動産売買を行う際には、取得が必須である公課証明書についてお届けします。似たような書類がいくつかあるので、いざ取得する時になり迷ってしまうことも多々あります。

内容を理解すれば実務も行いやすくなるので是非ご一読ください。

公課証明書の概要

まずは公課証明書の概要として、公課証明書の種類と記載内容についてご紹介します。

公課証明書とその種類

不動産を購入する方が物件を探す際は、不動産の価格や立地などの様々な条件に加えて、維持にどのぐらいのコストが必要かという点にも意識をおいています。その1つとして年間どのぐらいの固定資産税がかかるのかというのは見逃せないポイントです。

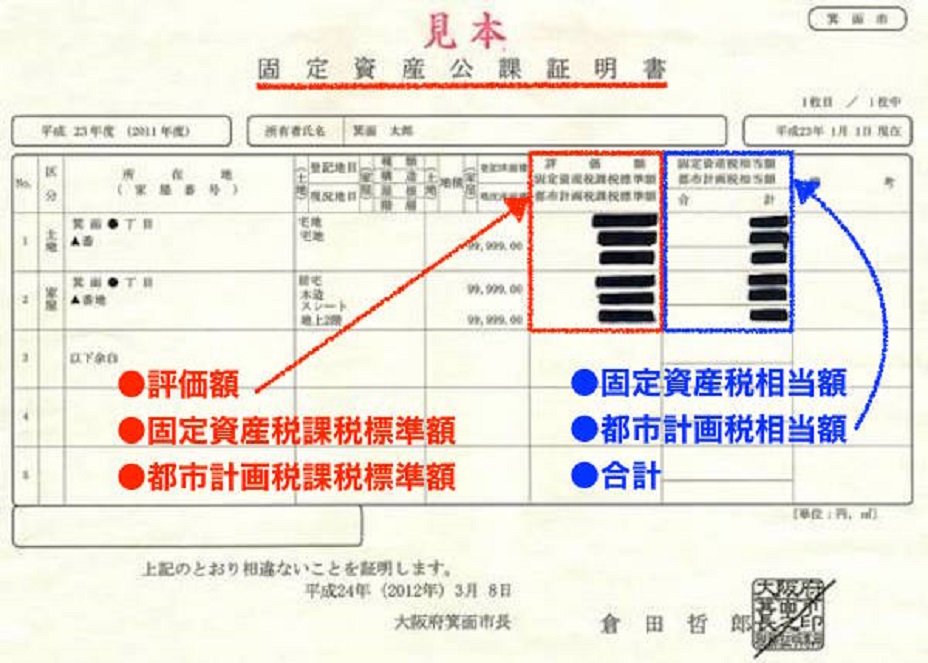

そのため、不動産の評価額に加えて固定資産税の金額が記載されている公課証明書、別名「固定資産課税台帳登録事項証明書」を早々に備えておく必要があります。

出典:http://iqra-channel.com/property-tax-investigation

また公課証明書は以下の3つの種類があります。それは、固定資産税がかかる固定資産は家屋のみならず土地、償却資産も含まれるためです。

・土地公課証明書

・家屋公課証明書

・償却資産公課証明書

ちなみに公課という言葉は税額を意味しているので上記の3つの公課証明書には、固定資産の種類に応じた税額も記載されています。

また実際に不動産が売買され、引き渡しするときは、固定資産税や都市計画税を日割り計算で清算します。そういった意味からも、公課証明書は非常重要な書類です。

3つの公課証明書ごとの記載内容

では、上記でご紹介した3つの公課証明書の記載内容を確認していきましょう。

・土地評価証明書

→土地評価証明書の記載内容+固定資産税及び都市計画税相当額

・家屋公課証明書

→家屋評価証明書の記載内容+固定資産税及び都市計画税相当額

・償却資産公課証明書

→償却資産評価証明書の記載内容+固定資産税及び都市計画税相当額

公課証明書は年度の1月1日現在の情報が記載されています。それは固定資産税の賦課期日が1月1日であるためです。

公課証明書の取得方法

公課証明書がなぜ必要か、また記載内容が分かったところで、取得方法について確認していきしょう。

公課証明書の取得場所と取得可能者

まず公課証明書の取得場所ですが、その固定資産がある地域の区役所や市税事務所の窓口で発行しています。ただし、家屋公課証明書においてのみ市税事務所のみでの発行となるため注意しましょう。

また取得が可能な方を以下にご紹介します。

・固定資産の所有者、納税義務者

・固定資産の所有者と同居をしているご家族

・相続人

・法人

・宅地建物業者

・借地、借家人

・競売申立人

・代理人

上記から分かるように、公課証明書を取得出来るのは固定資産の保有者だけではありません。

公課証明書の取得に必要な書類

次に公課証明書の取得の際に必要な書類をご紹介します。取得を申請する人が誰かによって必要書類は異なりますので知っておきましょう。

・固定資産の所有者、納税義務者、固定資産の所有者と同居をしているご家族

→本人確認書類のみ(運転免許証、年金手帳、住民基本台帳カード、パスポートなど)

・相続人

→本人確認書類+相続権が確認できる戸籍や除籍謄本など

・法人

→本人確認書類+委任状(法人の代表者印の押印が要)

※申請時に固定資産評価証明書申請書(法人の代表者印の押印済)の場合、従業員だと確認できるもので可(社員証、健康保険証など)

・宅地建物業者

→本人確認書類+媒介契約書(証明書取得の委任の特約事項の記載要)

※法人にあっては、従業員であることの証明も必要(社員証、健康保険証など)

・借地、借家人

→本人確認書類+賃貸権を証明する書類(賃貸契約書など)

・競売申立人

→本人確認書類+競売申立書に加えて物件目録の写し

・代理人

→本人確認書類+委任状

※同一世帯であれば委任状は不要

基本的に委任状は任意の様式で問題ありません。

公課証明書と間違いやすい書類

では最後に、公課証明書と間違いやすい2つの書類について簡単にご紹介していきます。

公課証明書と評価証明書の違い

まずは評価証明書と公課証明書の違いについて見ていきましょう。

どちらも記載内容の証明書としての役割を持っていますが、記載されている内容が異なります。

評価証明書は、言葉の通りその固定資産の評価を証明するものです。そこで、以下の内容が記されています。

所有者住所、氏名、所在地、現況(地目、地積)、評価額、課税標準額

一方の公課証明書は、公課=相当する税額を証明するものになります。そのため、評価証明書には記載されない、固定資産税及び都市計画税相当額が合わせて記載されています。

公課証明書と名寄帳の違い

もう1つは名寄帳です。

公課証明書も名寄帳のどちらも記載されている内容はほとんど同じです。しかし異なるのは、その目的となっています。公課証明書が、税額を証明するものであるのに対し、名寄帳は所有物件明細を一覧で確認するための書類になります。

そのため、請求すると名寄帳の写しとして交付されます。

公課証明書の内容が更新されるのは、固定資産税が毎年1月1日であることから1年に1度です。頻繁に取得するものではないため、評価証明書や名寄帳と間違いやすいものです。

また取得する人が誰かによっても必要書類が異なるため、事前に確認した上で取得するようにしましょう。