マイナンバーが発行されたのは、2016年10月中頃のことでした。2016年の確定申告では、マイナンバーの記載が必要ありませんでしたが、いよいよ2017年の2月~3月に提出する確定申告からは必要となります。

そこで今回は、個人事業主のマイナンバーのご説明として、支払調書とマイナンバーをテーマにお話していきたいと思います。

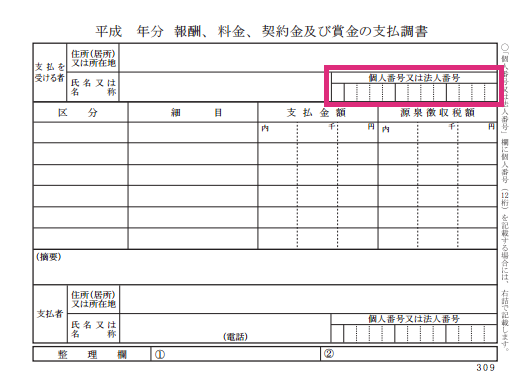

支払調書が必要な場合とは

支払調書というのは、支払いをした者がその明細を記し、税務署へ届け出る必要があるものになります。提出することにより、報酬を受けた側がその内容を申告したかしていないか、税務署が双方の書類から判断することができるのです。

また、支払った側から発行された支払調書は、前もって納めた所得税の証明にもなるといえるでしょう。

では、支払調書が必要となる場合とは、どのような時なのでしょうか?

源泉徴収の対象かどうか

個人事業主の方の場合は、あなたの事業が源泉徴収対象かどうかによって、支払調書の必要・不必要が異なります。例えば、フリーランスのライターとして活動し、原稿料として取引先から報酬を受け取った場合などは、取引先に支払調書を作成してもらう必要があるのです。

マイナンバーの扱い方

取引先会社が支払調書を作成する場合、あなたのマイナンバーを記載する必要があります。「他人にマイナンバーを教えて大丈夫なの?」と不安になられるかもしれませんが、企業に勤めるサラリーマンなどは、皆さん会社へマイナンバーを提供しています。

マイナンバー通知に必要なもの

マイナンバーが発行されてから、個人番号カードを作成した方もいれば、作成せずそのままにしている方もいらっしゃるかと思います。個人番号カードを発行しているか、していないかによっても、必要となるものは異なりますので注意しましょう。

・個人番号カードの場合

個人番号カードを発行している場合、他に身分を証明するものなどは必要ありません。

・発行していない場合

マイナンバー発行の際に届いたカードと、免許証などの身分を証明できるものを用意する必要があります。

支払調書を作成する側になる事はある?

個人事業主の方でも、支払調書を作成しなくてはならない側となることもあります。

源泉徴収義務者かどうか

従業員を雇用している場合や、青色専従者などがいる場合、個人事業主の方でも源泉徴収義務者になります。仕事の一部を知り合いの事業主の方へ任せた場合でも、源泉徴収の義務者であれば、支払調書の作成が必要になることもあるのです。

支払調書の作成方法については、下記URLより手引きを確認しながら作成するとスムーズに行えますよ。

法定調書の作成と手引き(国税庁):https://www.nta.go.jp/tetsuzuki/shinsei/annai/hotei/mokuji.htm

マイナンバーは大切な個人情報です

従業員のマイナンバーを取り扱う場合、気をつけていただきたいのが個人情報の保護についてです。

セキュリティは徹底的にしよう

マイナンバーの管理は、社内で限られた者だけに限定するなど、情報が漏れたり、社外の者に見られることのないよう、注意しなければなりません。パソコンへ保存する場合には、必ず担当者のみが分かるパスワードを設定し、管理するようにしましょう。

破棄する場合も記録保存が必須

破棄する場合についても、破棄したことを記録しておくことが重要です。マイナンバーが分かる書類を破棄する場合には、シュレッダー処理が当然ですし、パソコン上に保存している場合は、削除専用ソフトを使い、データが残らないようにして下さい。

マイナンバーが発行されたことにより、支払調書を作成する側の負担は少し増えたような気もしますね。個人事業主の方は、支払う側にも支払いを受ける側にもなりえますので、マイナンバーの取り扱いには十分注意して下さいね。