資金収支計算書というと、非常に難しそうで煩雑なイメージをお持ちの方も多いことでしょう。しかし、一見難しく感じる資金収支計算書も、考え方を知ることで理解しやすくなります。

一般の方にも馴染みの深い企業の会計と比較しながら、具体的にご説明します。

資金収支計算書の概要

まずは資金収支計算書の概要について、企業会計と比較しながら考え方の違いと必要な計算書類から見ていきましょう。

資金収支計算書とは?

資金収支計算書はシンプルに言うと財務諸表の1つです。財務諸表というと最も分かりやすいのが決算書でしょう。ただしここでの決算書は一般企業が作成するものとは異なります。社会福祉法人及び学校法人に作成が義務付けられているものなのです。

作成目的については、会計年度毎の収入と支出の内容を明確にすることです。

社会福祉法人も学校法人も、その会計年度は4月1日〜3月31日であり、毎年3月末に会計年度の締めを迎えます。そのため、年に1度3月末に資金収支計算書及び貸借対照表といった財務諸表を作成するのです。

企業会計と学校会計の考えの違い

資金収支計算書についてより理解するために、企業会計と学校会計の考え方の違いから探っていきましょう。

会計と一言にいっても、内部的な情報提示としての管理会計と外部への情報開示としての財務会計の2つがあります。資金収支計算書はそのうち後者にあたるものです。

企業の場合は、利益を明らかにする損益計算書、資本・資産・負債などの財産状況を示す貸借対照表などの財務諸表が作られます。この目的は、経営成績の把握です。

学校法人などにおいても同様の財務諸表が作成されていますが、目的は教育及び研究活動が問題なくスムーズに行われたかどうかを明らかにするためといえます。

つまり利益を求める企業会計と、教育の周知を行う学校会計ではそもそも考え方が異なるということです。

学校法人の場合は、特に教育や研究を継続し成果を出すかという事に対し、計画が立てられ、それに対する予算が組まれ、その中で運営を行います。そして会計年度末に、その結果を計画や予算と照らし合わせて判定を行うのです。また健全な経営のためには、資金収支計算書を作成することで財務状況を把握することも欠かせません。

学校会計に義務づけられた計算書類

では、学校会計に義務づけられている計算書類にはどのようなものがあるかご紹介します。主に3つあります。

1. 資金収支計算書

会計年度の収入と支出を明確にし、かつ預貯金を含む現金などの支払資金を明らかにするものとなっています。そのため、会計年度に行われた様々な活動に伴う全資金の動きを記帳する必要があります。

2. 事業活動収支計算書

経営状況を示すものであり、事業活動における収支と収支の均衡状態を明確化するために作成しています。企業では、収入から支出を差し引いた利益が多く出ることを良しとしますが、学校法人の場合は少し異なります。事業活動による収入から事業活動に伴う支出を差し引いた額が少ないほど、均衡であるとされ良いとされています。

3. 貸借対照表

バランスシートと呼ばれる貸借対照表は、財政状態が健全であるかどうかを見る表です。会計年度末に、繰り越し収支額などを組み込んだ資産から負債を差し引き、純粋な資産=純資産を算出します。

これら3つの計算書類が必要であるということを覚えておいてください。

具体的な資金収支計算書の知識

資金収支計算書の基礎的な知識と考え方を知った後は、具体的な知識をより深めていきましょう。ここでもより理解しやすくするために、企業会計と比べてご説明します。

企業会計との大きな違い

まずは企業会計との大きな違いである位置づけに着目して考えていきましょう。それは開示する順番の違いです。下記をご覧ください。

・企業会計の場合

貸借対照表→損益計算書→キャッシュ・フロー計算書

・学校会計の場合

資金収支計算書→事業活動収支計算書→貸借対照表

貸借対照表の提示が企業では一番先であるのに対し、学校法人では最後になるのが大きな特徴です。

ちなみに企業会計における「損益計算書」は、学校会計における「事業活動収支計算書」です。これによって損益を示しています。また、企業会計における「キャッシュ・フロー計算書」とは、学校会計における「資金収支計算書」と「事業活動収支計算書」にあたります。こちらはすべてのお金の動きを見るものです。

もう1点知っておいていただきたいのが、平成27年度から施工されている新基準によって追加された計算書です。

それは「活動区分資金収支計算書」と呼ばれ、「資金収支計算書」をより詳しくしたものだと言えます。具体的には教育活動、施設整備のための活動、その他の活動といった活動ごとに区分分けされた表になっています。これによって、どの活動に対してどのぐらいのお金が動いているのか、また活動への資金比率を見ることが出来ます。

ただし、この「活動区分資金収支計算書」の作成は小規模な学校法人は不要です。大学を設置していない学校法人であれば、先の「資金収支計算書」だけで分析をすることが容易であるためです。

企業会計より細かい部分

企業会計に比べてもう1つ着目しておきたいのが、学校法人が作成する計算書類は内訳が多くより詳細であることです。

資金収支計算書というと1つ表を作成すればいいように感じますが、それぞれの内訳表の作成も義務付けられています。「資金収支内訳表」及び「人件費支出内訳表」といった2つの内訳表です。

これは法人が複数の学校、例えば小学校と幼稚園などを運営しているケースも多いためです。そこで学校ごとの収支の状況を明らかにするため内訳表が必要です。

作成する資料が多いことから、企業会計に比べて煩雑に感じがちですが、作成することでより運営状況やお金の動きも明らかにすることができます。

企業会計も同様ですが、学校法人などにおける会計においても、会計ソフトを導入し管理すると手間が一気に省けます。

社会福祉法人における資金収支計算書

今度は社会福祉法人における資金収支計算書について、3つの区分と記載すべき内容についてご紹介します。

資金収支計算書の3つの区分

まずは資金収支計算書の3つの区分から見ていきましょう。

1. 経常活動による収支

経常活動、つまり常日頃の事業活動における収入と支出

2. 施設整備等による収支

施設や土地をはじめとする固定資産の取得に関係する収入など

3. 財務活動による収支

事業活動を行うにあたって発生した資金の借り入れや返済など

社会福祉法人は企業が利益を追従するのに対し、公益性が高く求められます。そのため予算と対比した資金収支計算に重点が置かれます。

そこで、会計年度末である3月末に行う資金収支計算書においては、予算額と対比して記載します。そして予算額と決算額に大幅な差異がある場合は、備考欄に理由を記載しなくてはいけません。

資金収支計算書に記載すべき内容

では具体的に資金収支計算書に記載すべき内容を見ておきましょう。

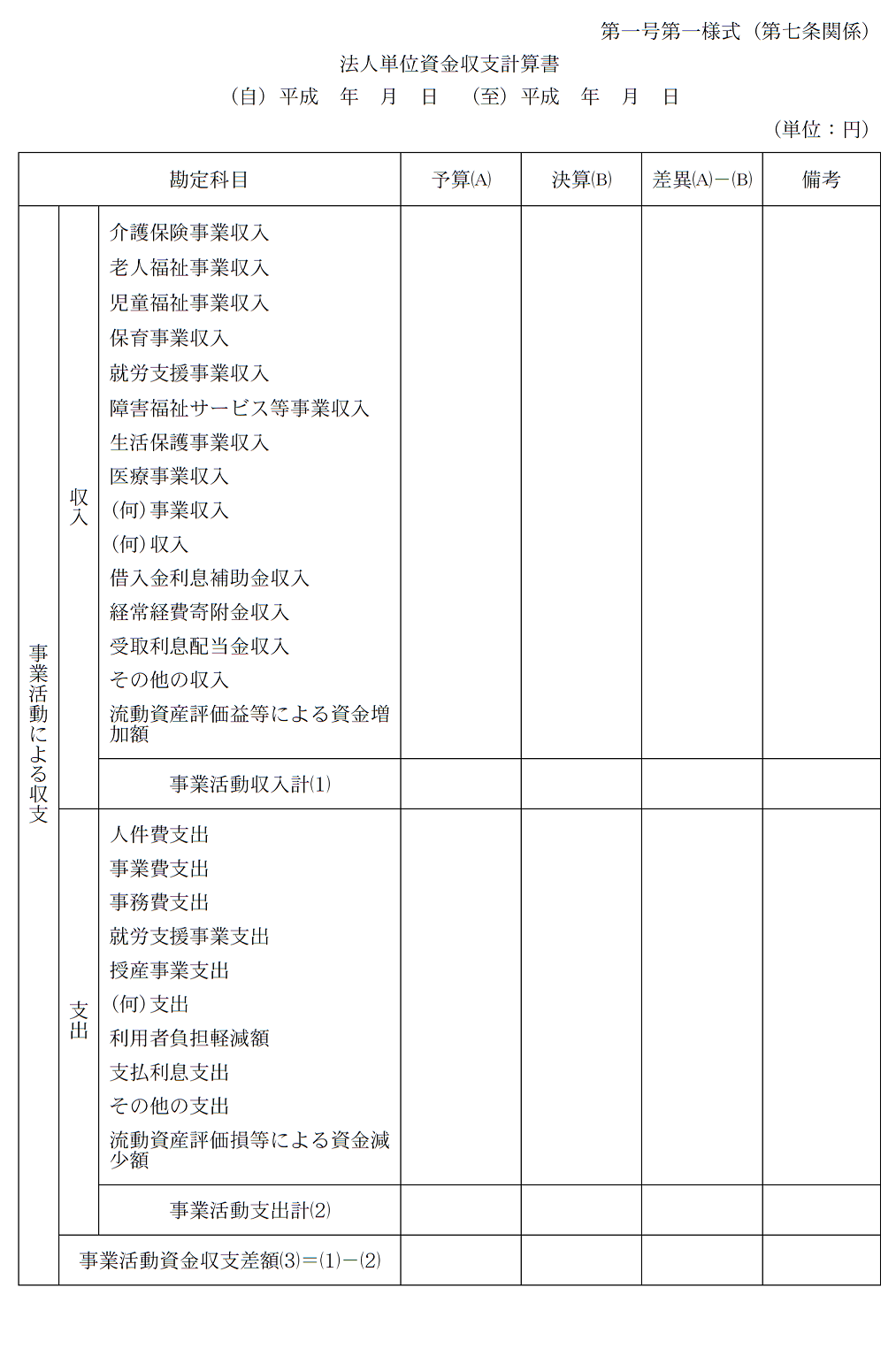

1.法人単位の資金収支計算書(第1号第1様式)

出典:https://biz.moneyforward.com/blog/houjin-kaikei/cash-flow-statement/

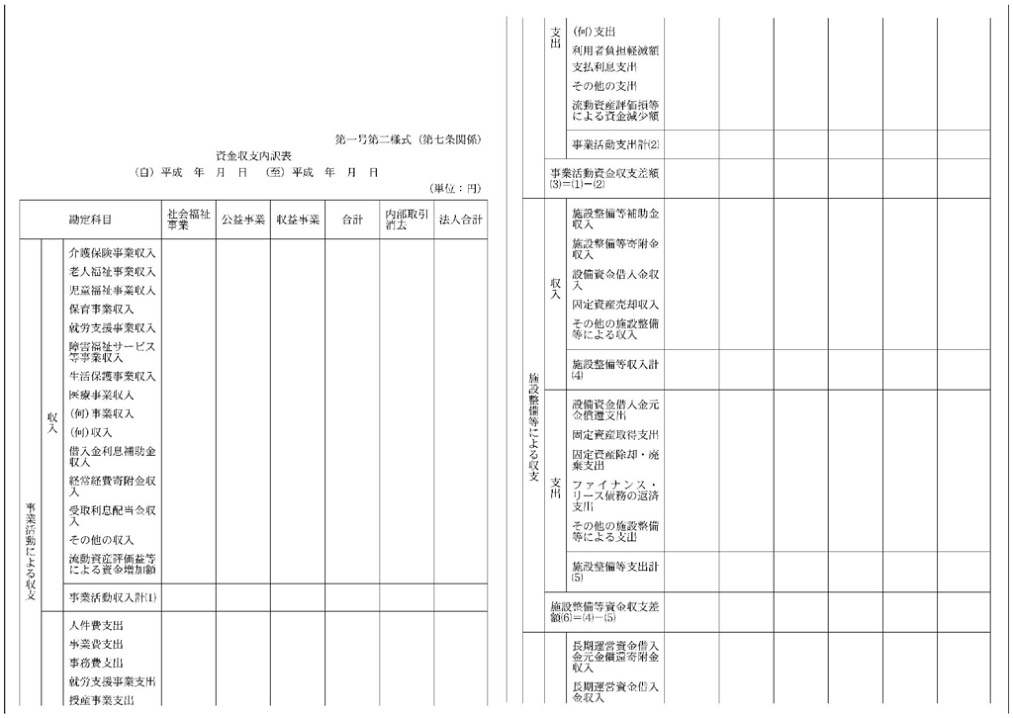

2.資金収支内訳表(第1号第2様式)

出典:http://kaikeisyafuku.hatenadiary.jp/?page=1468452371

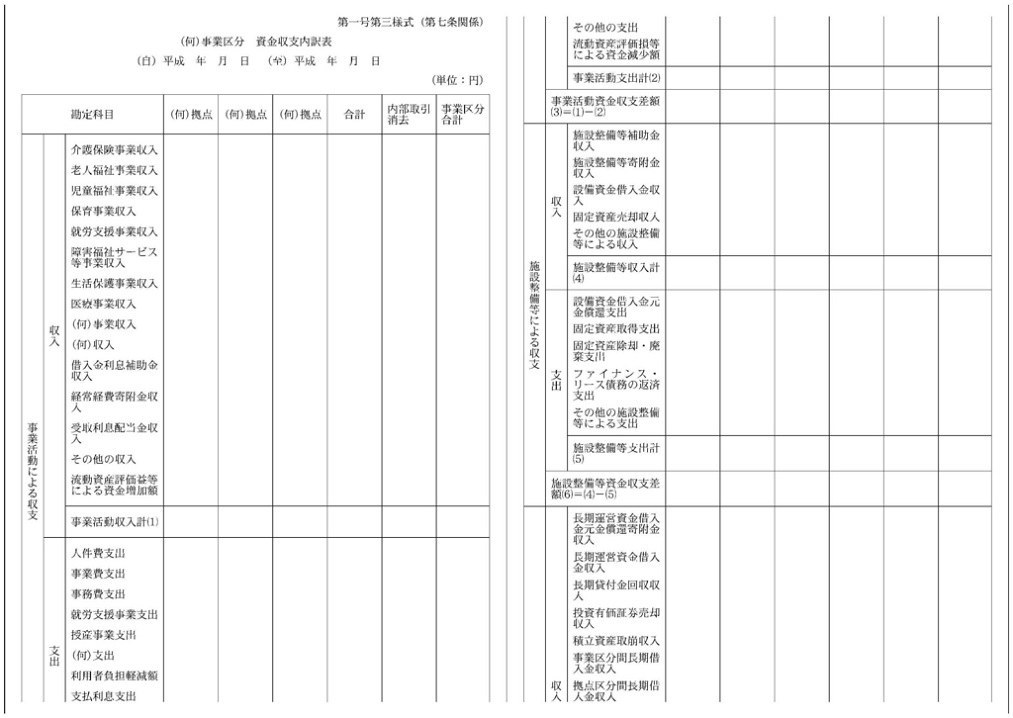

3.事業区分資金収支内訳表(第1号第3様式)

出典:http://kaikeisyafuku.hatenadiary.jp/?page=1468452371

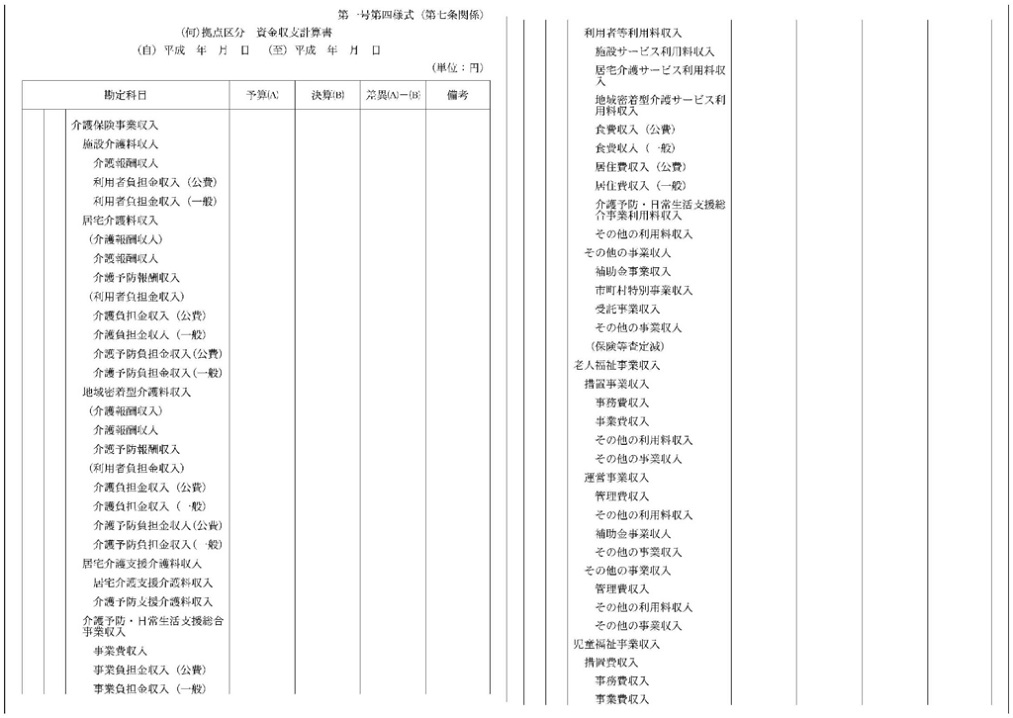

4.拠点区分資金収支計算書(第1号第4様式)

出典:http://kaikeisyafuku.hatenadiary.jp/?page=1468452371

1.法人単位の資金収支計算書(第1号第1様式)が、一番上にくる全体的な資金収支計算書です。それをより詳細に事業ごとや拠点ごとに作成したものが、以下の計算書です。

企業会計と使用する勘定科目に相違があるため、社会福祉法人会計基準第18条にある「社会福祉法人会計基準の別表第一」に記載されたものを使用するようになります。

今回は、学校法人や社会福祉法人における会計に使用される資金収支計算書についてご紹介してきました。企業会計とのそもそもの考え方の違いがあるため、最初はとっつきにくい点もあります。しかし考え方を知り、煩雑になりがちな事務処理は会計ソフトに頼ることで、時間短縮はもとより明確な運営が可能となるでしょう。