個人事業にとって、経費として計上できるもの・できないものを把握しておくことはとても大切なことです。なぜなら、確定申告を行う際、節税に大きく関わってくるからです。経費になる費用を知らずに確定申告すれば、もちろん納税額は増える一方ですよね。

その中でも、損害保険料として計上できると誤解されがちなのが生命保険料になります。生命保険は経費とはなりません。なぜ誤解が生じやすいのか、個人事業主の生命保険をテーマに今回はお話していきたいと思います。

なぜ誤解が生じやすいの?

ではまず、生命保険料が経費になると誤解されやすいのはなぜなのか、その理由を知って、間違えないようにしていきましょう。

1.経費項目に損害保険料があるため

経費として計上できる項目の中には、損害保険料というものがあります。損害保険料については、自動車保険や自賠責保険などは該当しますが、生命保険料は含まれません。損害保険料という名称に、「保険料」とあるため、誤解されやすいのかもしれませんね。

2.生命保険料控除と勘違いしやすい

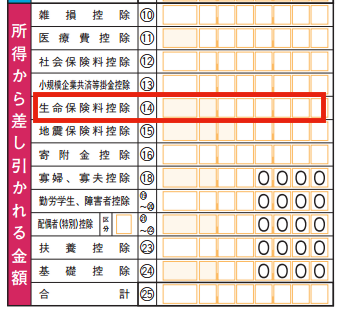

生命保険料は、経費としては計上できませんが、保険料の控除を受けることが可能なのです。「経費にできるんだっけ?控除されるんだっけ?」と迷う方が多いため、誤解されやすいのでしょう。

なお、生命保険料控除に含まれるのは、保険料だけではありません。介護医療保険や個人年金保険なども対象となるのです。限度額も12万円と高額なので、税負担がかなり軽減されるでしょう。

新・旧生命保険料の違い

生命保険料控除について、さらに詳しくご説明していきたいと思います。まずおさえておきたいポイントとしては、平成24年度から対象保険が拡大されたため、新・旧の生命保険料が存在しているということです。

契約年月日により分けられる

旧生命保険となるのは、平成24年までに契約した保険で、新生命保険となるのは、平成24年から契約した保険になります。

なお、新・旧が存在するのは、生命保険料と個人年金保険料のみになります。介護医療保険料については、契約年月日に関係ないので注意しましょう。

保険料別控除額について

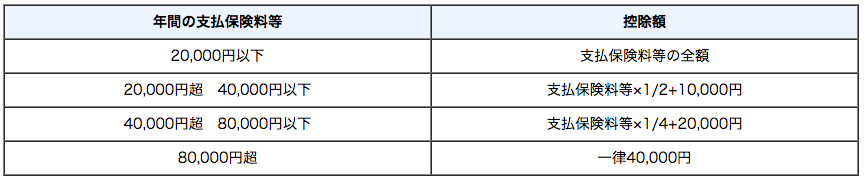

新生命保険の場合(平成24年1月1日以降に契約した保険)

・新生命保険の場合、年間保険料が2万円以内の場合、保険料は全額控除され、8万円以上になる場合には、いくらであっても一律4万円となっています。

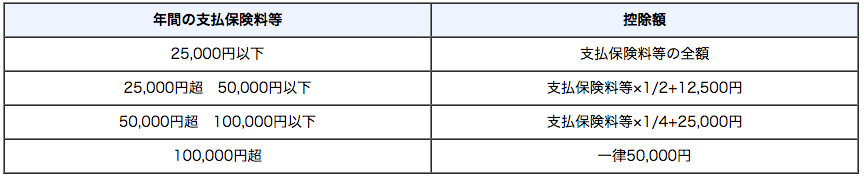

旧生命保険(平成23年12月31日までに契約した保険)の場合

・旧生命保険の場合、年間2万5千円以内であれば、保険料は全額控除され、10万円以上になると、一律5万円の控除が適用されます。

個人事業主は生命保険に加入すべき?

個人事業主にとって、生命保険に加入することはとても大切なことです。なぜなら、会社員とは異なり、亡くなった場合や事故などでの障害に対する補償にかなりの差があるからなのです。

厚生年金の補償内容に比べると、国民年金の補償内容は、あまりにも内容が薄く、子供がいない家庭の場合、奥様には遺族基礎年金の支給すらありません。

どんな保険に入るべきか

具体的には、下記の3つのポイントをおさえて保険を契約するようにしましょう。

1. 死亡保障が手厚いもの

2. 所得補償保険

3. 積み立てタイプ

死亡保障が手厚いものや、所得補償保険に加入する理由は、やはり事業主の方が亡くなった時や、働けない状態になった時の家族の生活のためといえます。また、積み立てタイプの利点は、ずっとかけ続けていくことで、万が一の不幸が起こった時でも、返戻金を退職金代わりにできるのです。

ただ、生命保険料控除があるとはいえ、万が一のためと保険料が高額になりすぎてしまうと、所得が減ってしまうことになります。生命保険に加入しておくことで、万が一の事態に備えることはできますが、必要なものとそうでないものとをしっかり見極め、ご家族と相談しながら加入するようにして下さいね。